2024年中國VR/AR產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: VR/AR

中商情報網訊:VR和AR是兩種不同的虛擬技術,VR指虛擬現實技術,由純虛擬數字畫面構成;AR指增強現實技術,是虛擬數字畫面和裸眼現實畫面的結合。近年來,5G、人工智能、大數據、云計算等技術的推廣應用,推動了VR/AR技術快速發展。隨著國內外廠商不斷推出新產品,我國VR/AR市場需求將恢復增長,行業發展前景廣闊。

一、產業鏈

VR/AR是綜合計算機圖形技術、傳感器技術、多媒體技術、立體顯示技術等多種技術發展而來,目前所涉及的研發及應用領域包括教育、娛樂、醫學、科研、軍事、影視和制造業等。VR/AR產業鏈包括硬件、軟件、內容和應用四部分。其中,硬件包括芯片、光學器件、顯示屏、傳感器等核心器件和終端設備、感知交互設備、配套外設等。

資料來源:中商產業研究院整理

二、上游分析

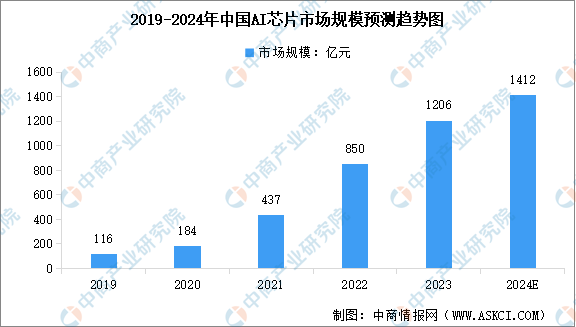

1.AI芯片

AI芯片是人工智能時代的技術核心之一,決定了平臺的基礎架構和發展生態。在VR/AR的應用中,人工智能芯片能夠提供強大的計算能力和處理速度,以滿足虛擬現實和增強現實技術對高性能硬件的需求。近年來我國AI芯片受到廣泛關注,行業規模不斷增長。中商產業研究院發布的《2024-2029年中國人工智能芯片行業市場發展監測及投資潛力預測報告》顯示,2022年中國AI芯片市場規模達到850億元,同比增長94.6%。中商產業研究院分析師預測,2024年中國AI芯片市場規模將增長至1412億元。

數據來源:中商產業研究院整理

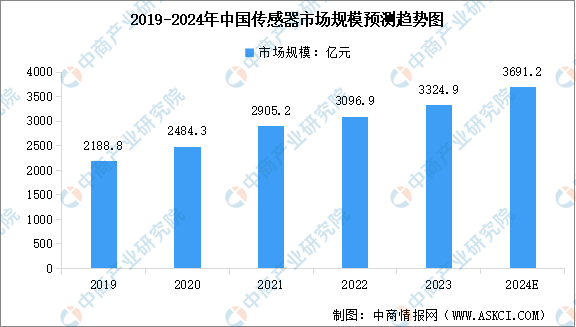

2.傳感器

傳感器在VR/AR領域起著至關重要的作用,它們能夠捕捉用戶的動作、姿態、位置以及環境信息,為VR/AR設備提供實時的數據反饋,從而實現更加真實和沉浸式的體驗。隨著傳感技術的進步以及市場需求的增長,中國傳感器行業市場規模持續擴大。中商產業研究院發布的《2024-2029年中國傳感器行業分析及發展預測報告》顯示,2023年中國傳感器市場規模約為3324.9億元,2019-2023年的年均復合增長率為11.02%。中商產業研究院分析師預測,2024年中國傳感器市場規模將達到3691.2億元。

數據來源:中商產業研究院整理

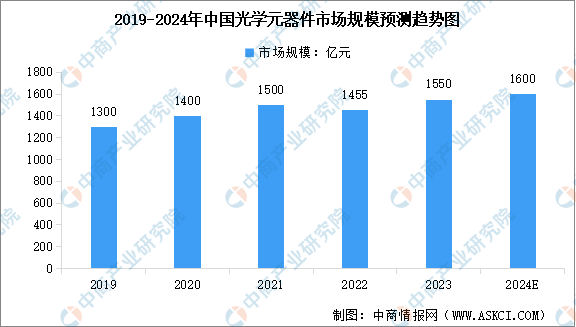

3.光學元器件

光學元器件被譽為人工智能、物聯網、數字經濟等新興信息技術的“眼睛”。在宏觀環境及疫情影響下,2022年度光學元器件的主要應用領域如消費電子、安防監控、工業制造等的市場需求下滑,光學元器件的整體市場規模近十年內首次出現下滑。中商產業研究院發布的《2024-2029年中國光學元器件行業市場前景預測與發展趨勢研究報告》顯示,2022年度國內光學鏡片、鏡頭及模組等元器件的市場規模為1455億元,同比下滑3%。中商產業研究院分析師預測,2024年中國光學元器件市場規模將恢復至1600億元。

數據來源:中國光協光學元件與儀器分會、中商產業研究院整理

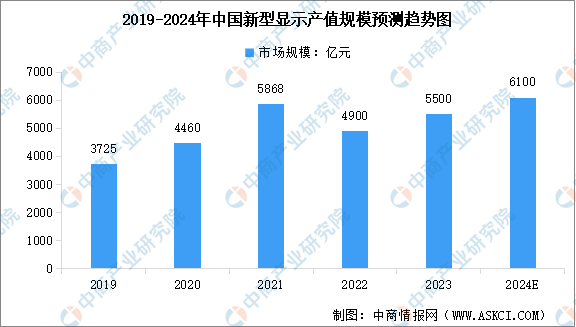

4.新型顯示

近年來,我國顯示技術加速迭代,創新產品不斷涌現,新型顯示產品與5G通信、人工智能、物聯網等新興產業加速融合,助力各行各業加快數字化、智能化轉型。中商產業研究院發布的《2024-2029年中國新型顯示產業市場供需趨勢及發展戰略研究預測報告》數據顯示,2022年我國新型顯示產業全行業產值約4900億元,全球占比36%,繼續位居首位。其中,顯示器件產值3671億元,出貨面積1.6億平方米。中商產業研究院分析師預測,2024年中國新型顯示產值規模將達到6100億元。

數據來源:工信部、中商產業研究院整理

5.上游重點企業

VR/AR產業鏈上游核心器件包括AI芯片、傳感器、光學元器件、聲學元器件、顯示面板等。上游各領域布局的企業眾多,在AI芯片領域重點企業包括華為海思、安謀科技、瑞芯微、芯視元、全志科技等,在傳感器領域,主要包括大立科技、華工科技、韋爾股份、歌爾股份、兆易創新等,在光學元器件領域,主要包括舜宇光學、歌爾股份、瑞聲科技、聯合光電、水晶光電等。隨著技術的不斷進步,上游硬件設備正不斷升級和創新,為VR/AR產業的發展提供有力支撐。

資料來源:中商產業研究院整理

三、中游分析

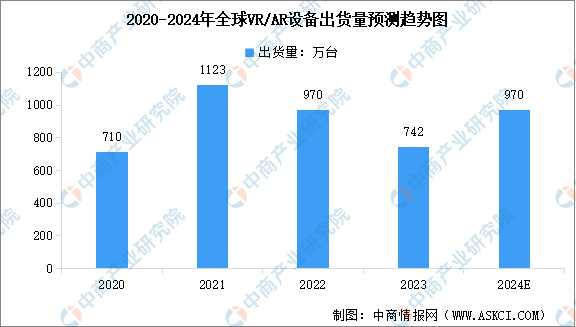

1.全球VR/AR出貨量

在全球經濟疲軟、通脹高企的背景下,VR/AR設備市場持續疲軟,出貨量有所下降。中商產業研究院發布的《擴展現實(XR)系列專題之中國VR/AR市場發展季報》顯示,2023年全球VR/AR設備出貨量下降23.5%,達到約742萬臺。隨著全球宏觀經濟狀況的改善,蘋果Vision Pro等新款頭顯以及年底前推出的更多產品將有助于推動全球VR/AR設備出貨量增長。中商產業研究院分析師預測,2024年全球VR/AR出貨量增至970萬臺。

數據來源:IDC、中商產業研究院整理

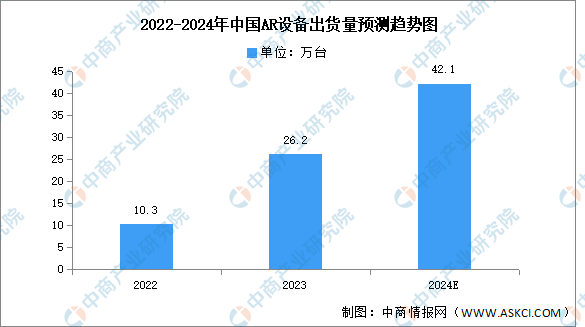

2.中國VR/AR出貨量

受國際市場影響,我國VR/AR設備總出貨量下跌。中商產業研究院發布的《擴展現實(XR)系列專題之中國VR/AR市場發展季報》顯示,2023年中國AR/VR設備出貨72.5萬臺,同比2022年下滑39.8%。其中VR出貨46.3萬臺,同比下滑57.9%;AR出貨26.2萬臺,同比上漲154.4%。中商產業研究院分析師預測,2024年中國VR出貨量將達59萬臺,AR出貨將達到42.1萬臺。

數據來源:IDC、中商產業研究院整理

數據來源:IDC、中商產業研究院整理

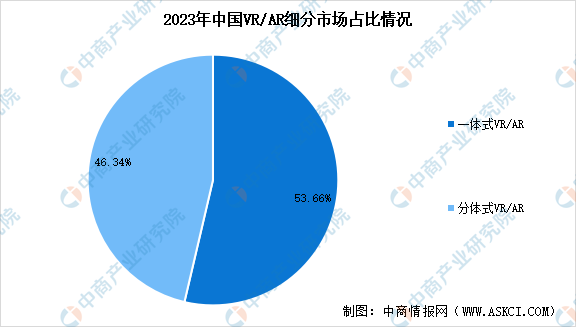

3.VR/AR市場結構

VR/AR設備可以根據其硬件結構和配置方式分為一體式和分體式,一體式VR/AR設備是將所有的關鍵組件,包括顯示屏、處理器、傳感器等,都集成在一個單獨的設備中,適合家庭娛樂、旅行等場景;分體式VR/AR設備則采用更為模塊化的設計,將部分組件(如顯示屏)與主要的計算單元(如智能手機、電腦)分開,適用于大型游戲、復雜的虛擬環境模擬等。數據顯示,我國VR/AR市場以一體式VR/AR為主,2023年市場份額占比53.66%,分體式VR/AR市場占比46.34%。

數據來源:IDC、中商產業研究院整理

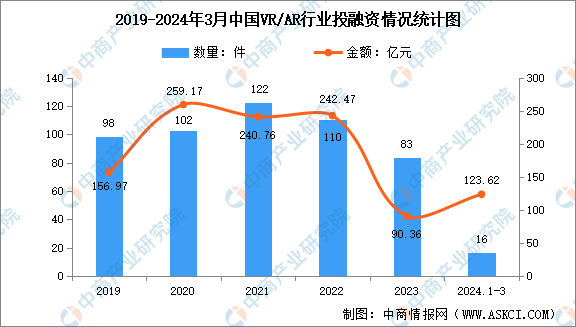

4.行業投融資情況

受到經濟環境影響,加之元宇宙降溫,2023年中國VR/AR行業投融資熱度下降。IT桔子數據顯示,2023年中國VR/AR領域共發生83起投融資事件,同比下降24.55%;投融資總額90.36億元,同比下降62.73%。2024年1-3月,VR/AR行業共發生投融資事件數量16件,投融資金額達123.62億元。

數據來源:中商產業研究院整理

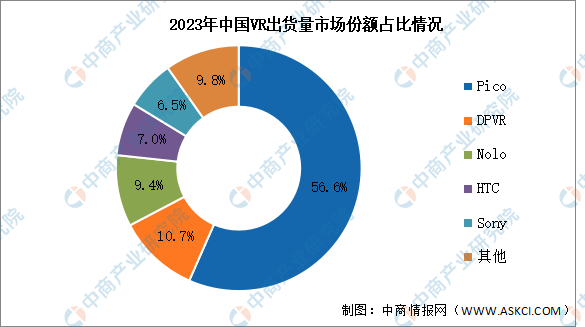

5.行業競爭格局

2023年,中國VR市場仍以Pico為主,市場份額達56.6%,超過一半。其次分別為DPVR、Nolo、HTC、Sony,占比分別為10.7%、9.4%、7.0%、6.5%。

數據來源:IDC、中商產業研究院整理

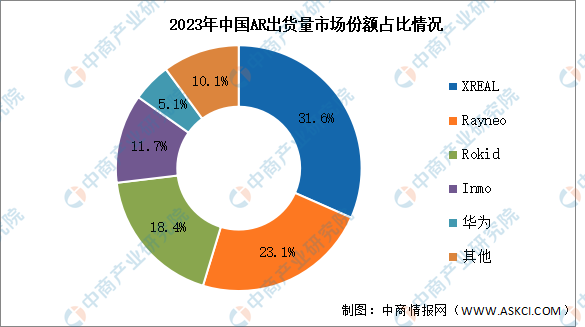

目前國內AR頭部廠商以創業公司為主,排名前四的廠商均為成立時間較短的初創企業,分別為XREAL、Rayneo、Rokid、Inmo,占比分別為31.6%、23.1%、18.4%、11.7%。2023年國內主流品牌也開始推出了搭載高通處理器的一體式AR眼鏡,開始占據市場份額,華為排名第五,市場份額達5.1%。

數據來源:IDC、中商產業研究院整理

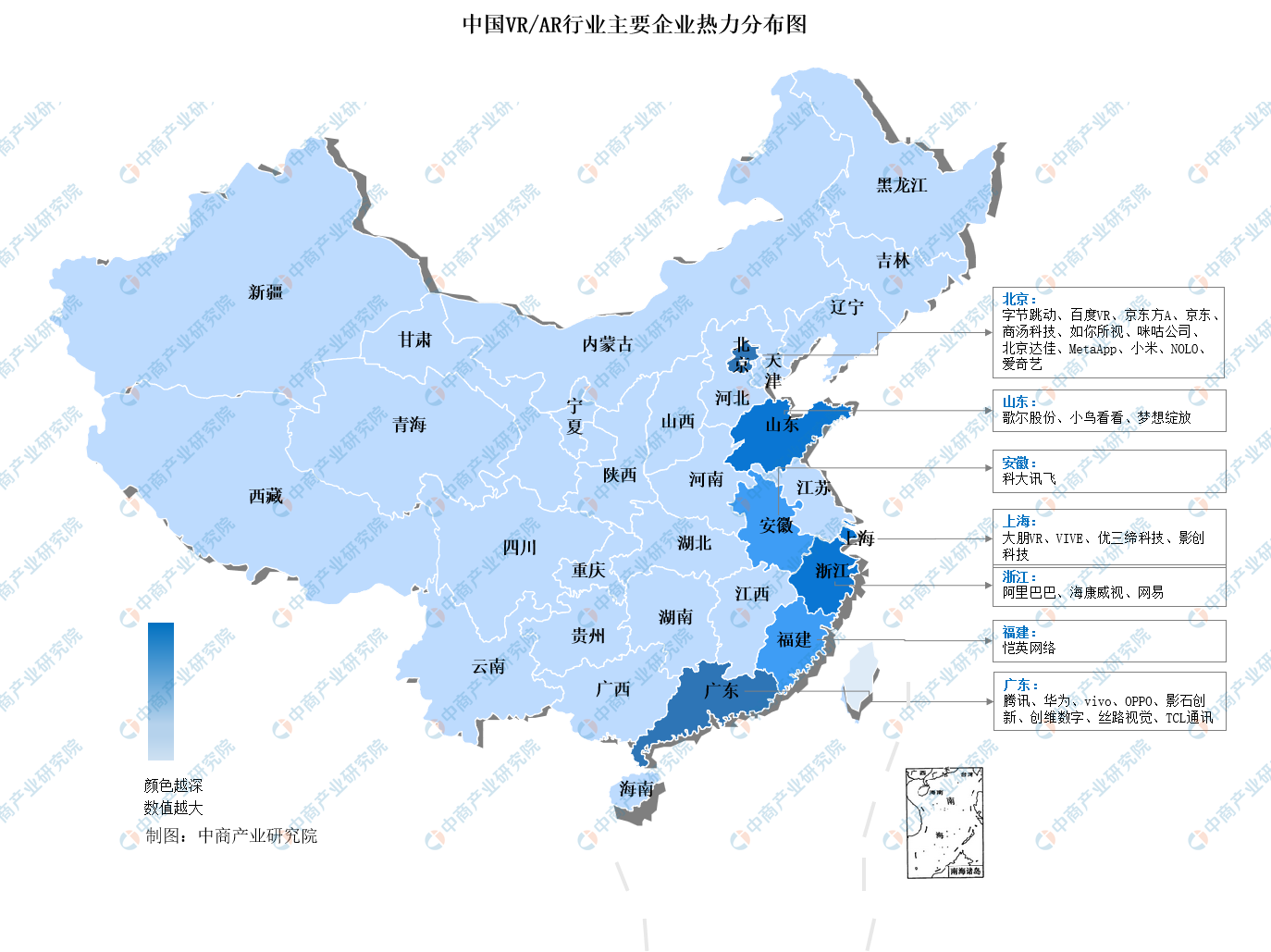

6.行業企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

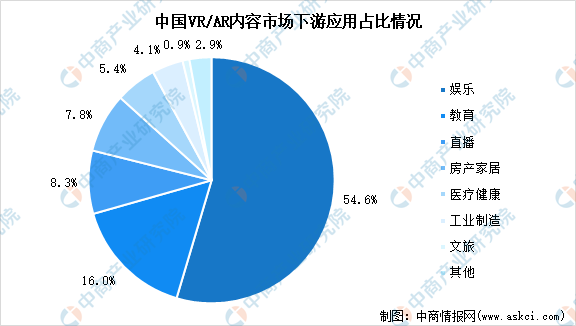

1.下游應用占比情況

VR/AR內容市場下游應用中,娛樂領域占比超過一半,達54.6%,隨后教育、直播、房產家居、醫療健康、工業制造、文旅領域分別占比16.0%、8.3%、7.8%、5.4%、4.1%、0.9%。

數據來源:中商產業研究院整理

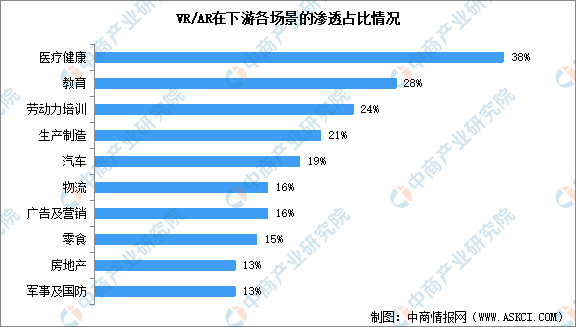

2.VR/AR場景滲透率分析

從VR/AR在各領域的滲透情況來看,除游戲、娛樂等大眾熟知的應用場景外,VR/AR已涉足醫療、教育、生產制造等新領域,行業滲透率不斷提升。2021年VR/AR在醫療健康、教育、勞動力培訓、生產制造等場景中的滲透率已超20%,其中醫療健康滲透率高達38%。

數據來源:PerkinsCoie、中商產業研究院整理