2024年中國AI服務(wù)器產(chǎn)業(yè)鏈圖譜研究分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: AI服務(wù)器

中商情報網(wǎng)訊:AI服務(wù)器是一種能夠提供人工智能(AI)的數(shù)據(jù)服務(wù)器,它既可以用來支持本地應(yīng)用程序和網(wǎng)頁,也可以為云和本地服務(wù)器提供復(fù)雜的AI模型和服務(wù)。隨著AI市場的爆炸性增長和大型模型如GPT系列等的涌現(xiàn),AI服務(wù)器需求快速增長。

一、產(chǎn)業(yè)鏈

AI服務(wù)器產(chǎn)業(yè)鏈上游為零部件,包括CPU、GPU、存儲芯片、固態(tài)硬盤、PCB、被動元器件等;中游為AI服務(wù)器;下游為各類應(yīng)用市場,包括互聯(lián)網(wǎng)企業(yè)、云計算企業(yè)、數(shù)據(jù)中心服務(wù)商、政府部門、金融機構(gòu)、醫(yī)療領(lǐng)域、電信運營商等。

圖片來源:中商產(chǎn)業(yè)研究院

二、上游分析

1.CPU

(1)市場規(guī)模

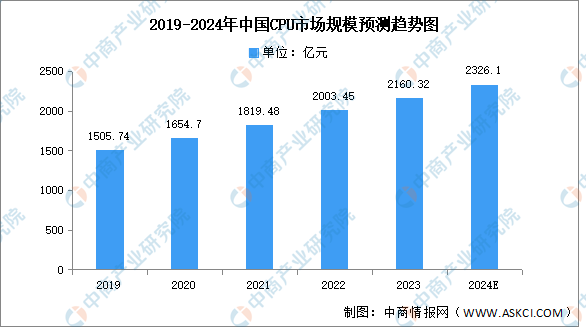

CPU的重要應(yīng)用領(lǐng)域包括桌面和服務(wù)器,每臺桌面通常只有一顆CPU,而每臺服務(wù)器的CPU數(shù)量不定。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國CPU市場前景預(yù)測深度研究報告》顯示,2022年中國CPU行業(yè)市場規(guī)模達(dá)2003.45億元,同比增長10%,2023年約為2160.32億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年市場規(guī)模將增長至2326.1億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)競爭格局

目前我國CPU市場中國外企業(yè)占比較多,本土企業(yè)的市場份額較小。2022年英特爾和AMD分別占據(jù)了我國CPU市場的50%和30%的份額。華為和聯(lián)發(fā)科分別占據(jù)了10%和5%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.存儲芯片

(1)市場規(guī)模

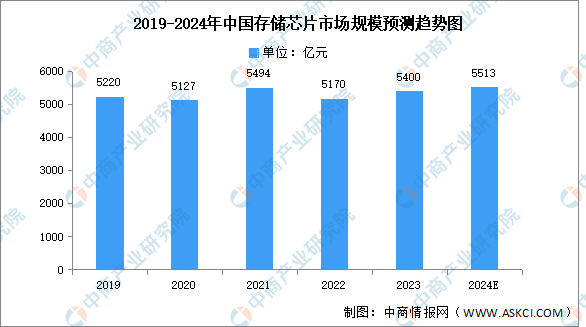

受消費電子市場需求疲軟等因素影響,自2021年以來,存儲芯片產(chǎn)業(yè)進(jìn)入長達(dá)近兩年的下行周期。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國存儲芯片行業(yè)市場發(fā)展監(jiān)測及投資戰(zhàn)略咨詢報告》顯示,2022年,我國存儲芯片市場規(guī)模約5170億元,同比下降5.9%,2023年市場規(guī)模約為5400億元。當(dāng)前新一輪人工智能浪潮爆發(fā),由AI服務(wù)器帶來存儲芯片新的增量需求,中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年市場規(guī)模將恢復(fù)增長至5513億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)重點企業(yè)分析

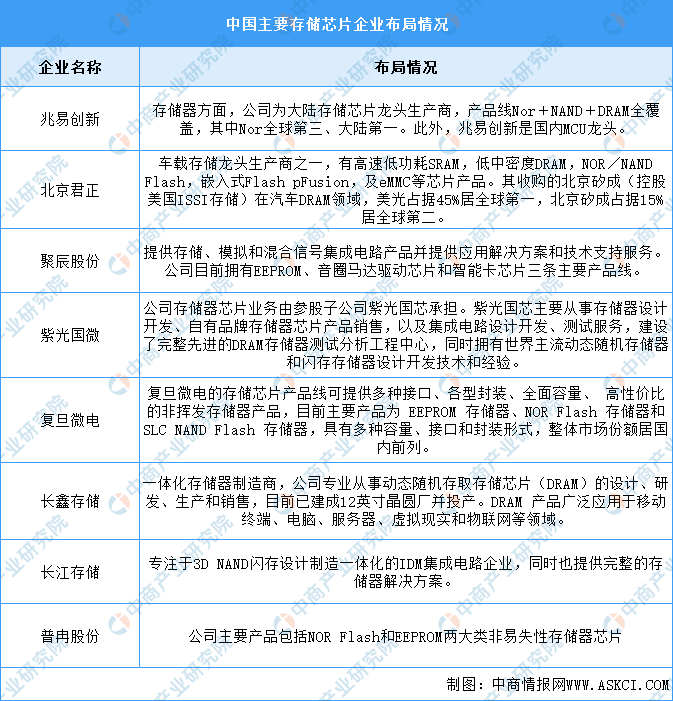

目前我國存儲芯片企業(yè)主要包括兆易創(chuàng)新、北京君正、聚辰股份、紫光國微、復(fù)旦微電、長鑫存儲、長江存儲、普冉股份等。具體如圖所示:

資料來源:中商產(chǎn)業(yè)研究院整理

3.被動元件

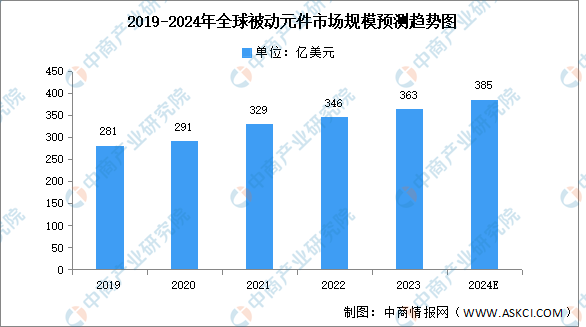

被動元件是不可缺少的基礎(chǔ)元件,隨著萬物互聯(lián)、智能化、數(shù)字化時代來臨和全球“碳達(dá)峰、碳中和”背景下新能源產(chǎn)業(yè)快速發(fā)展以及下游市場應(yīng)用場景的擴展和升級,全球電力電子行業(yè)呈現(xiàn)強勁發(fā)展勢頭,帶動被動元件市場規(guī)模持續(xù)擴大。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國被動元件產(chǎn)業(yè)發(fā)展戰(zhàn)略及供需格局研究預(yù)測報告》顯示,2022年全球被動元件市場規(guī)模達(dá)約346億美元,同比增長5.17%,2023年約為363億美元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年市場規(guī)模將增至385億美元。

數(shù)據(jù)來源:ECIA、中商產(chǎn)業(yè)研究院整理

4.PCB

(1)市場規(guī)模

近二十年來,憑借亞洲尤其是中國在勞動力、資源、政策、產(chǎn)業(yè)聚集等方面的優(yōu)勢,全球電子制造業(yè)產(chǎn)能向中國和韓國等亞洲地區(qū)轉(zhuǎn)移。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國印制電路板(PCB)行業(yè)發(fā)展趨勢及預(yù)測報告》顯示,2022年中國PCB市場規(guī)模達(dá)3078.16億元,同比增長2.56%,2023年約為3096.63億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國PCB市場規(guī)模將進(jìn)一步增長至3469.02億元。

數(shù)據(jù)來源:Prismark、中商產(chǎn)業(yè)研究院整理

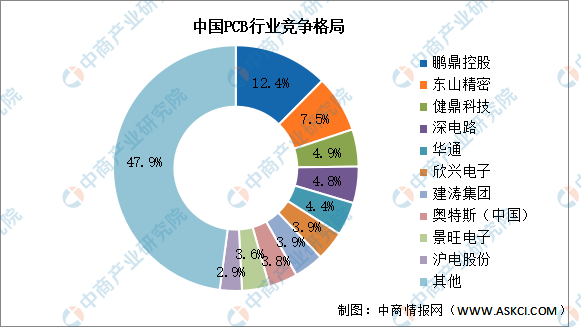

(2)競爭格局

由于我國PCB產(chǎn)業(yè)主要集中在中低端制造領(lǐng)域,高性能制造領(lǐng)域較少,制造門檻不高,市場集中度較低,CR5為33.9%,鵬鼎控股市場份額占比最多,達(dá)12.4%。東山精密、健鼎科技、深南電路、華通分別占比達(dá)7.5%、4.9%、4.8%、4.4%。

數(shù)據(jù)來源:CPCA、中商產(chǎn)業(yè)研究院整理

三、中游分析

1.全球出貨量

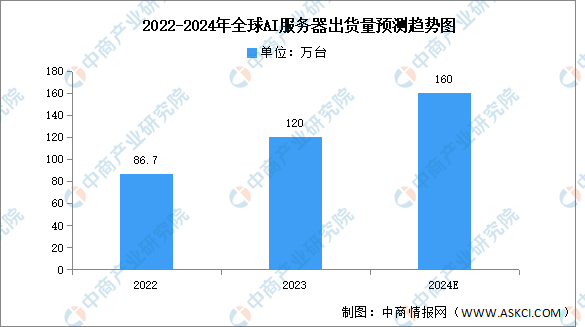

受人工智能大模型發(fā)展熱潮影響,市場算力需求大增,AI服務(wù)器作為算力基礎(chǔ)設(shè)施之一,由于具備圖形渲染和海量數(shù)據(jù)的并行運算等優(yōu)勢,能夠快速準(zhǔn)確地處理大量數(shù)據(jù),市場價值逐漸凸顯,近年來AI服務(wù)器市場需求大增。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國服務(wù)器行業(yè)需求預(yù)測及發(fā)展趨勢前瞻報告》顯示,2023年全球AI服務(wù)器(包含搭載GPU、FPGA、ASIC等)出貨量將接近120萬臺,年增長率達(dá)38.4%,占整體服務(wù)器出貨量的比重約9%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年全球AI服務(wù)器出貨量將超過160萬臺。

數(shù)據(jù)來源:TrendForce、中商產(chǎn)業(yè)研究院整理

2.中國出貨量

當(dāng)前我國數(shù)字基礎(chǔ)建設(shè)進(jìn)程持續(xù)加快,算力規(guī)模不斷增長,受市場需求影響,AI服務(wù)器作為算力基礎(chǔ)設(shè)備,市場需求量實現(xiàn)上升。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國服務(wù)器行業(yè)需求預(yù)測及發(fā)展趨勢前瞻報告》顯示,2022年AI服務(wù)器市場出貨量約達(dá)28.4萬臺,同比增長約25.66%,2023年約為35.4萬臺。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國AI服務(wù)器出貨量將達(dá)到42.1萬臺。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

3.市場規(guī)模

受益于人工智能和算力市場發(fā)展的推動,中國AI服務(wù)器市場規(guī)模實現(xiàn)了逐年增長,中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國服務(wù)器行業(yè)需求預(yù)測及發(fā)展趨勢前瞻報告》顯示,2022年末,國內(nèi)市場總規(guī)模超過420億元,同比增長約20%,2023年約為490億元。市場增速逐步放緩,中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年市場規(guī)模將達(dá)560億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.競爭格局

AI服務(wù)器市場的競爭格局呈現(xiàn)出高度集中和頭部效應(yīng)明顯的特點。浪潮信息作為中國AI服務(wù)器市場的領(lǐng)導(dǎo)者,具有較強的技術(shù)研發(fā)、產(chǎn)品創(chuàng)新和市場營銷實力,2022年浪潮市場份額占比約為47%。其次分別為,新華三、寧暢、安擎、坤前、華為,占比分別為11%、9%、7%、6%、6%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

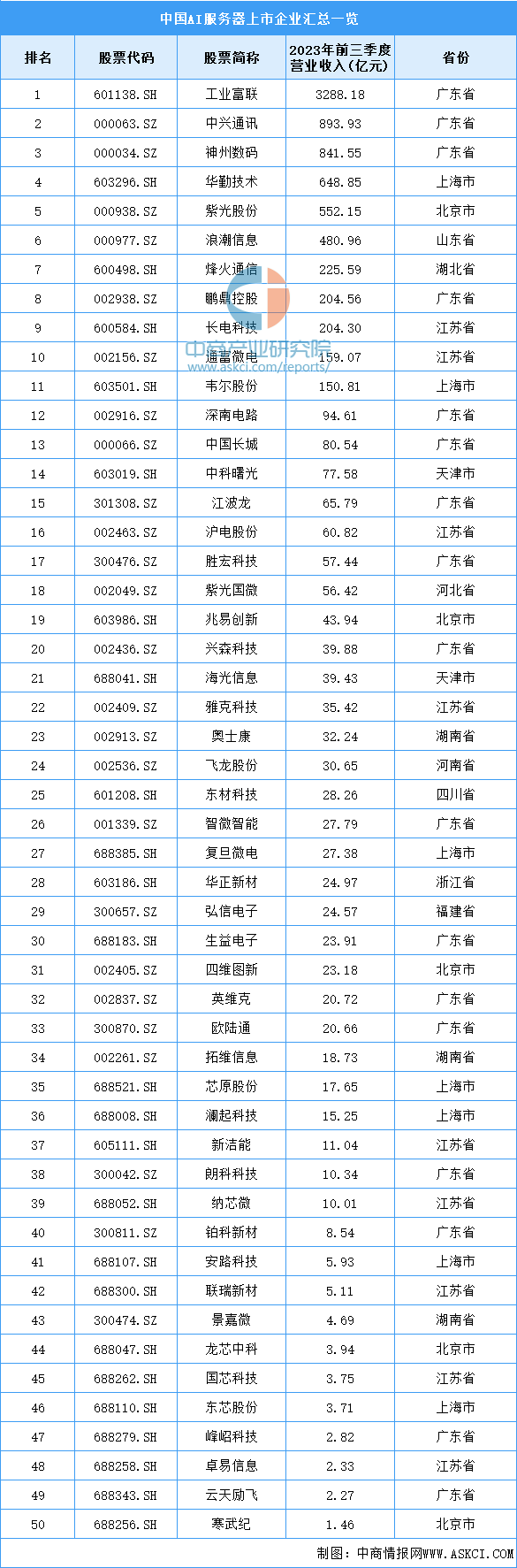

5.重點企業(yè)分析

目前,中國AI服務(wù)器相關(guān)上市企業(yè)主要分布在廣東省,共有17家。其次為江蘇省和上海市,分別有9家和7家。

資料來源:中商產(chǎn)業(yè)研究院整理

6.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

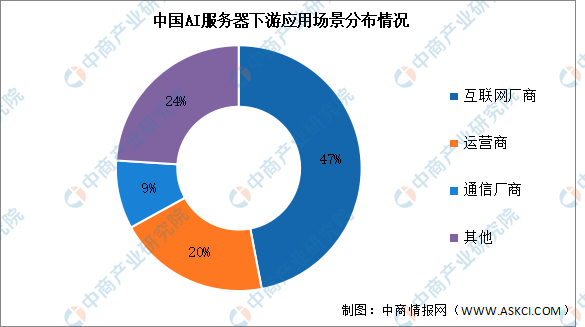

1.應(yīng)用場景分布

在AI服務(wù)器行業(yè)下游環(huán)節(jié)中,互聯(lián)網(wǎng)、運營商和通信廠商等主體的需求量占比排在前列。其中,互聯(lián)網(wǎng)廠商的市場需求占比最多,接近市場的一半,占比達(dá)47%左右;運營商和通信廠商對AI服務(wù)器的需求量占比分別達(dá)到約20%和9%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

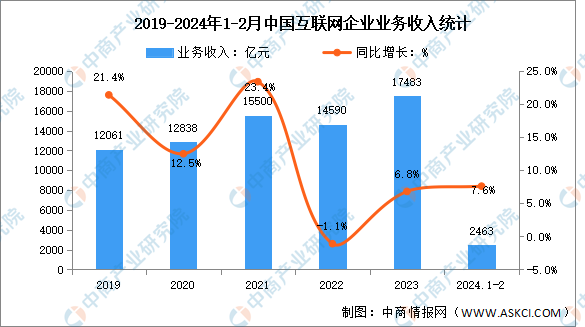

2.互聯(lián)網(wǎng)

互聯(lián)網(wǎng)業(yè)務(wù)收入穩(wěn)步提升,利潤總額加快增長,研發(fā)經(jīng)費實現(xiàn)正增長。根據(jù)工信部數(shù)據(jù)顯示,2024年1-2月份,我國規(guī)模以上互聯(lián)網(wǎng)和相關(guān)服務(wù)企業(yè)完成互聯(lián)網(wǎng)業(yè)務(wù)收入2463億元,同比增長7.6%,增速較2023年全年提升0.8個百分點。

數(shù)據(jù)來源:工信部、中商產(chǎn)業(yè)研究院整理

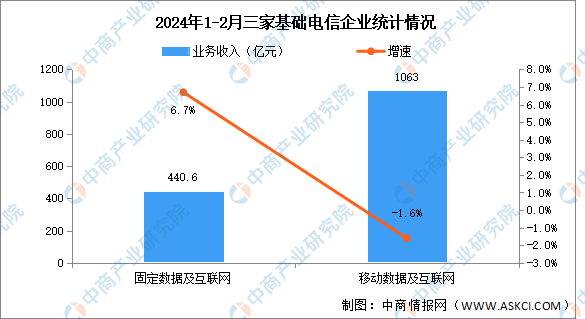

3.運營商

根據(jù)工信部數(shù)據(jù)顯示,固定互聯(lián)網(wǎng)寬帶業(yè)務(wù)收入穩(wěn)步增加。2024年1-2月份,三家基礎(chǔ)電信企業(yè)完成互聯(lián)網(wǎng)寬帶業(yè)務(wù)收入440.6億元,同比增長6.7%,占電信業(yè)務(wù)收入的15.1%,拉動電信業(yè)務(wù)收入增長1個百分點。移動數(shù)據(jù)流量業(yè)務(wù)收入小幅下滑。1-2月份,三家基礎(chǔ)電信企業(yè)完成移動數(shù)據(jù)流量業(yè)務(wù)收入1063億元,同比下降1.6%,占電信業(yè)務(wù)收入的36.4%。

數(shù)據(jù)來源:工信部、中商產(chǎn)業(yè)研究院整理