2024年中國鈣鈦礦電池產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 鈣鈦礦電池

中商情報網訊:作為第三代太陽能電池技術,鈣鈦礦太陽電池技術被視為未來可以取代晶硅電池的技術。經過多年來的發展,鈣鈦礦太陽電池技術得到了極大地提升,光電轉換效率不斷突破,峰值已經接近于晶硅電池。疊加低成本優勢,鈣鈦礦電池產業未來發展潛力巨大。

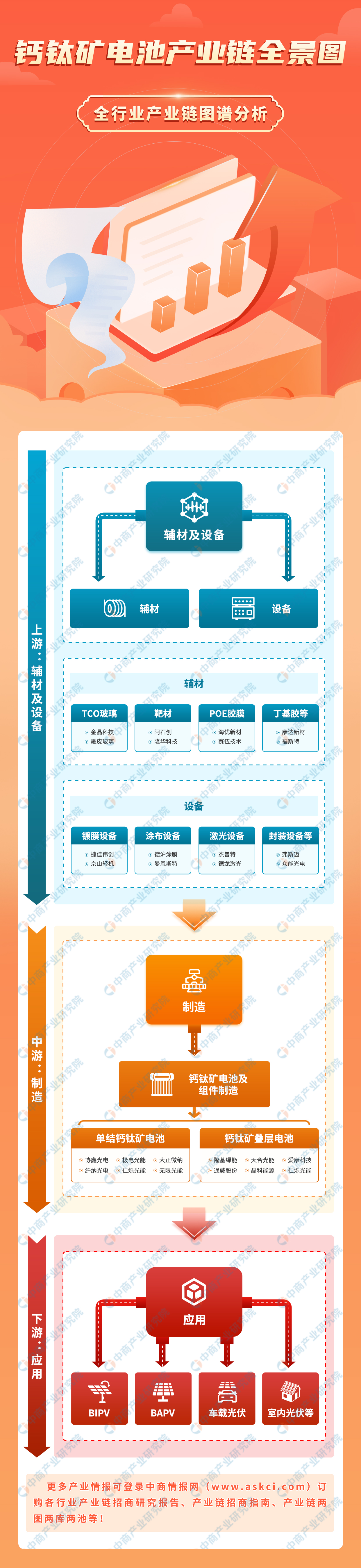

一、產業鏈

鈣鈦礦電池產業鏈上游為輔材及設備供應,輔材包括TCO玻璃、靶材、POE膠膜、丁基膠等,設備包括鍍膜設備、涂布設備、激光設備、封裝設備等;中游為鈣鈦礦電池及組件制造,包括單結鈣鈦礦電池和鈣鈦礦疊層電池;下游應用領域包括BIPV、BAPV、車載光伏、室內光伏等。

資料來源:中商產業研究院整理

二、上游分析

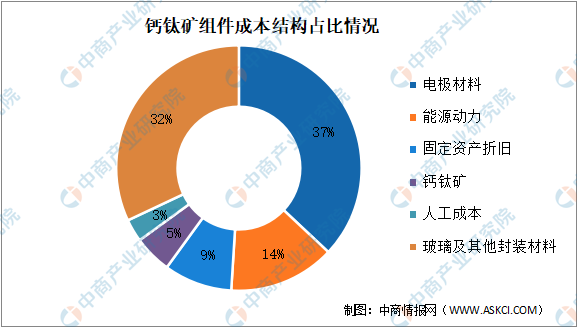

1.鈣鈦礦組件成本結構

鈣鈦礦組件的成本主要包括鈣鈦礦材料成本、電極材料成本、玻璃及封裝材料成本、其他材料成本、制造成本和研發成本等。鈣鈦礦組件成本結構中,鈣鈦礦材料成本占比較低,約為5%,電極材料成本、玻璃及其他封裝材料成本占比較高,分別為37%和32%。隨著技術的迭代升級和產業化進程的推進,未來鈣鈦礦組件仍有較大的降本空間。

數據來源:中商產業研究院整理

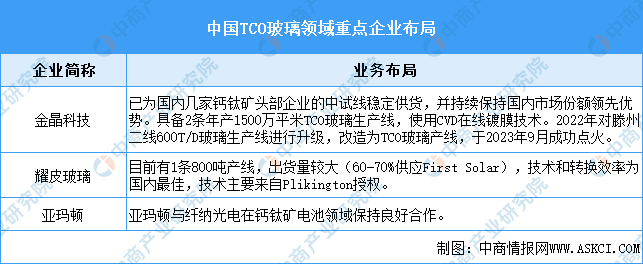

2.TCO玻璃

TCO玻璃,即透明導電氧化物鍍膜玻璃,是通過物理或化學鍍膜方法在平板玻璃表面均勻地鍍上一層透明的導電氧化物薄膜而制成的。TCO玻璃在鈣鈦礦電池中發揮著至關重要的作用,其高導電性和高透明性使得鈣鈦礦電池能夠實現更高的光電轉換效率。從競爭格局來看,TCO玻璃的生產技術門檻較高,目前市場份額主要由金晶科技、耀皮玻璃、亞瑪頓等少數幾家企業占據。

資料來源:中商產業研究院整理

3.光伏膠膜

光伏膠膜是光伏組件封裝過程中的關鍵材料,主要起到保護電池片并將其封裝成可以輸出直流電的光伏組件的作用。根據產品結構的不同,光伏膠膜分為EVA膠膜,POE膠膜等,鈣鈦礦電池一般采用POE膠膜。近年來,光伏裝機規模的增長帶動光伏膠膜需求增加。中商產業研究院發布的《2024-2029中國EVA光伏膠膜市場現狀研究分析與發展前景預測報告》顯示,2023年中國光伏膠膜需求量達到約26億平方米。中商產業研究院分析師預測,2024年需求量將達到35億平方米。

數據來源:中商產業研究院整理

隨著我國光伏行業的進一步發展,我國光伏膠膜廠商現已成為全球光伏膠膜市場的主導力量。當前的光伏膠膜行業呈現“一超多強”的競爭格局,其中,福斯特作為光伏膠膜行業的龍頭,常年占據接近50%的市場份額,斯威克、海優新材以及賽伍技術在內的第二梯隊企業也在不斷擴張,市場份額不斷擴大,目前市場份額分別為18%、13%、5%,具有較強的成長潛力。

數據來源:中商產業研究院整理

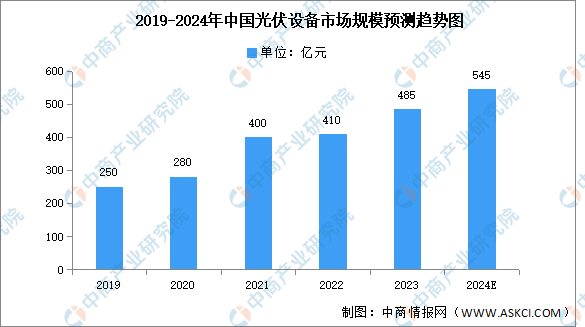

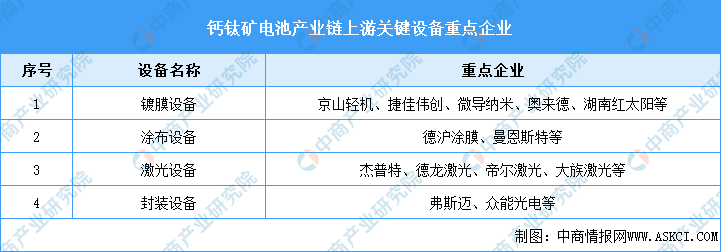

4.光伏設備

中國已成為全球最大的光伏設備市場,隨著光伏企業產能的繼續擴張,相關設備廠商訂單不斷增加,中國光伏設備市場規模呈快速增長態勢。中商產業研究院發布的《2024-2029年中國太陽能光伏設備行業調研及投資風險研究預測報告》顯示,2023年中國光伏設備產業規模達到485億元,同比增長18.29%。中商產業研究院分析師預測,2024年中國光伏設備市場規模將達545億元。

數據來源:CPIA、中商產業研究院整理

在鈣鈦礦電池的生產過程中,關鍵設備包括鍍膜設備、涂布設備、激光加工設備以及封裝設備等。目前,我國的光伏設備行業已經取得了顯著的進步,基本上實現了本土化供應,滿足了鈣鈦礦電池生產線的設備需求。

資料來源:中商產業研究院整理

三、中游分析

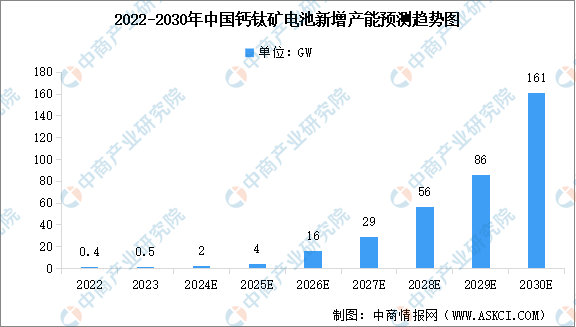

1.鈣鈦礦電池新增產能

鈣鈦礦電池作為第三代新型薄膜電池的典型代表,具備效率上限高,成本潛力大等優點,目前處于產業化落地初期。隨著相關企業加大布局和開發力度,鈣鈦礦電池的產業化進程有望加速。中商產業研究院發布的《2024-2029年中國鈣鈦礦電池市場前景及融資戰略咨詢報告》顯示,2024年中國鈣鈦礦電池新增產能將達2GW,2030年將達161GW。

數據來源:CPIA、中商產業研究院整理

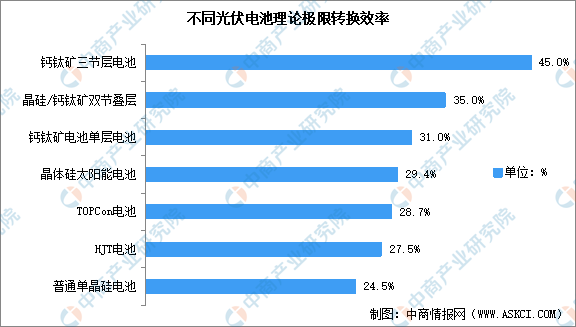

2.鈣鈦礦電池轉換效率

光伏電池轉換效率的高低決定了其未來的發展潛力。從理論極限轉換效率來看,鈣鈦礦三節層電池最高,達45%。其次分別為晶硅/鈣鈦礦雙節疊層、鈣鈦礦電池單層電池、晶體硅太陽能電池、TOPCon電池、HJT電池、普通單晶硅電池,理論極限轉換效率分別為35%、31%、29.4%、28.7%、27.5%、24.5%。

數據來源:中商產業研究院整理

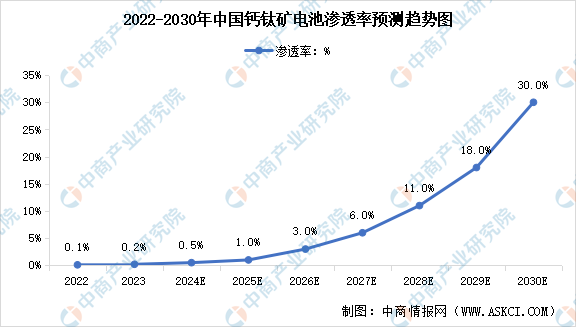

3.鈣鈦礦電池滲透率

目前,鈣鈦礦電池已步入商業化的關鍵節點,隨著鈣鈦礦電池技術不斷提升,未來鈣鈦礦電池滲透率也將隨之增長。中商產業研究院分析師預測,2024年中國鈣鈦礦電池滲透率將達到0.5%,2030年將增長至30%。

數據來源:CPIA、中商產業研究院整理

4.行業投融資情況

鈣鈦礦電池賽道吸引了眾多光伏巨頭、鋰電巨頭以及知名投資機構布局,在資本市場中始終保持著較高的投資熱度。中國鈣鈦礦電池頭部企業,如協鑫光電、纖納光電、仁爍光能、極電光能等已完成多輪融資,這些企業不僅具備較強的研發能力和市場競爭力,還得到了資本市場的廣泛認可和支持。

資料來源:中商產業研究院整理

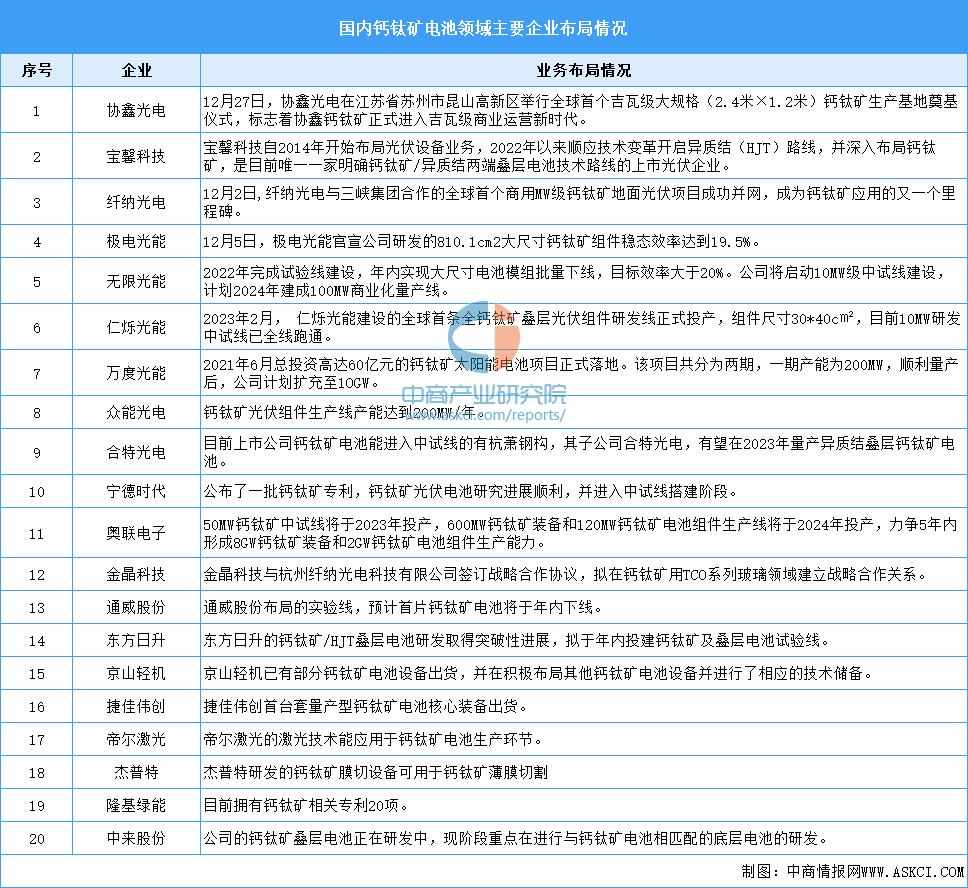

5.重點企業布局

當前,國內已有近二十多家企業宣布鈣鈦礦電池投資計劃,行業內已有3條100MW級別鈣鈦礦產線投產,鈣鈦礦太陽能電池產業化進程提速。

資料來源:中商產業研究院整理

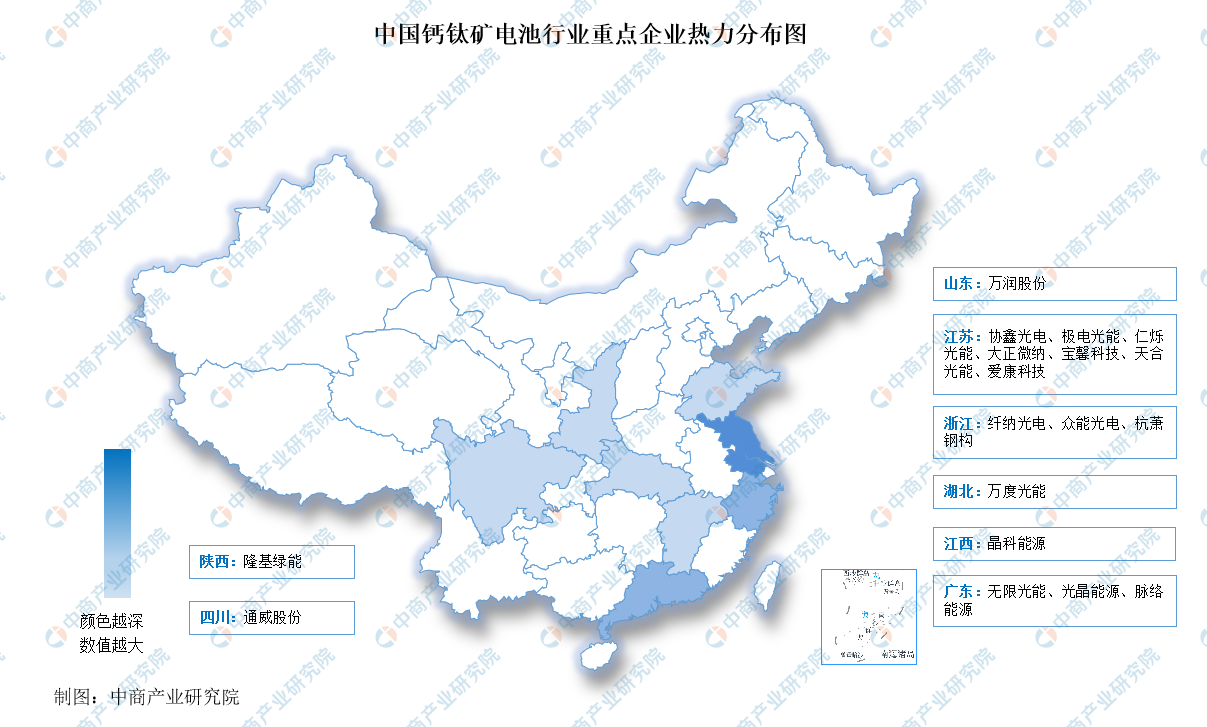

6.行業企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

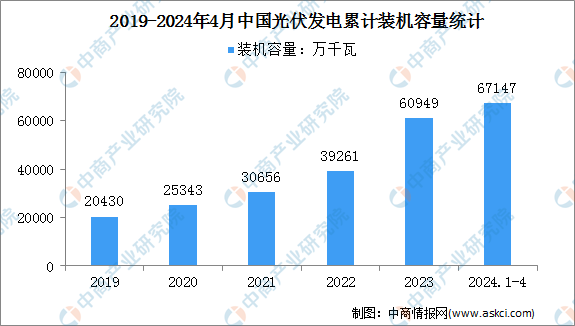

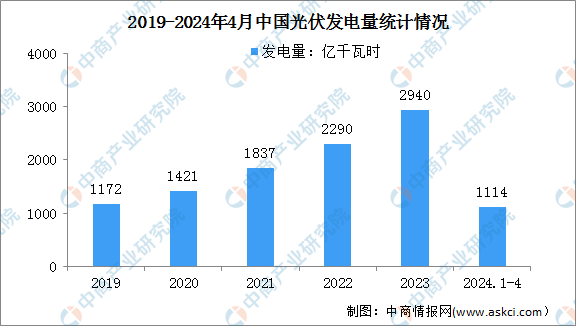

近年來,中國光伏產業持續加速發展,裝機容量保持了快速增長的態勢。2024年1-4月,全國光伏發電累計裝機容量67147萬千瓦,同比增長52.4%;新增裝機6011萬千萬,同比增加1179萬千瓦;光伏發電量1114億千瓦時,同比增長20.4%。

數據來源:國家能源局、中商產業研究院整理

數據來源:國家能源局、中商產業研究院整理