大數據產業高質量發展:2022年中國大數據市場現狀及重點企業深度分析

關鍵詞: 大數據

中商情報網訊:大數據是信息化發展的新階段。隨著信息技術和人類生產生活交匯融合,互聯網快速普及,全球數據呈現爆發增長、海量集聚的特點,對經濟發展、社會治理、國家管理、人民生活都產生了重大影響。

一、大數據的概況

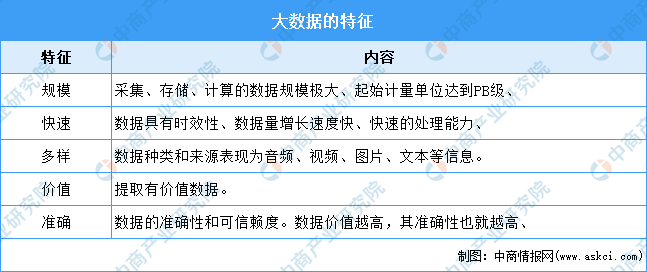

(一)大數據的特征

大數據,又稱巨量資料,是指超過傳統數據應用軟件處理能力的大量、復雜數據集合。大數據技術指從海量數據、種類繁多的數據中快速且準確獲得有價值信息的技術能力。大數據規模大且傳輸速度要求高,其特征通常可概括為五點,即規模、快速、多樣、價值、準確。

資料來源:中商產業研究院整理

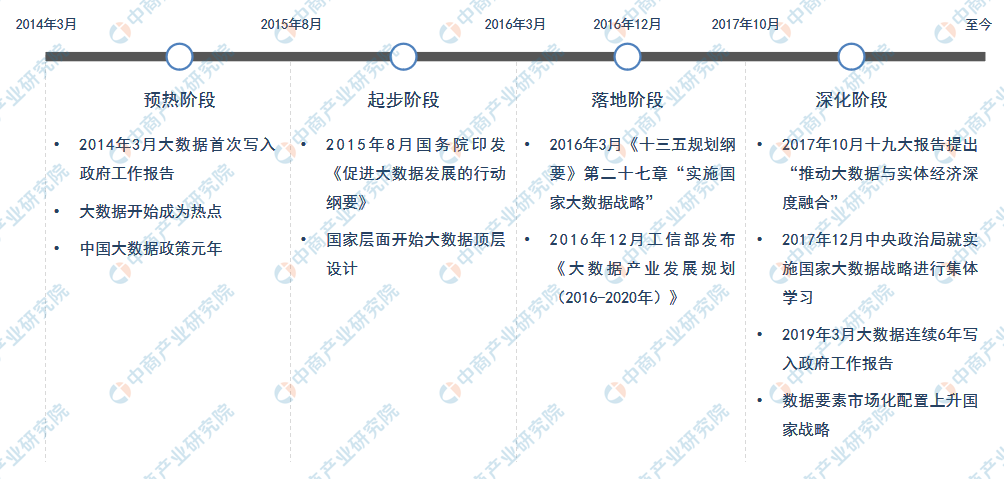

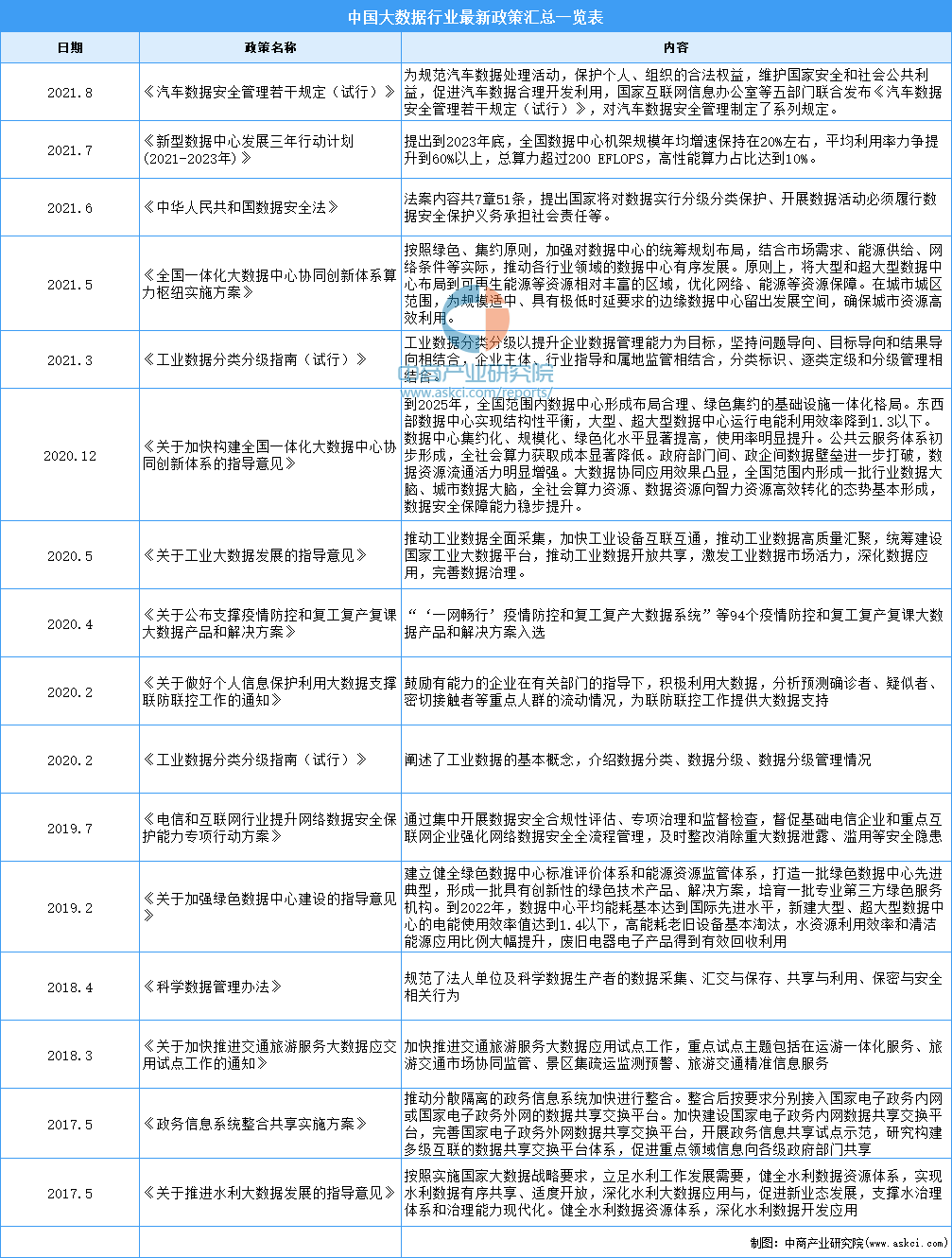

(二)大數據政策發展歷程

圖片來源:中商產業研究院

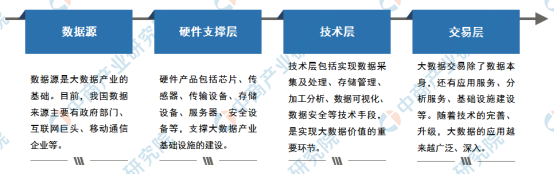

(三)大數據產業鏈結構圖

從大數據產業細分領域來看,可以大致分為數據源、大數據硬件支撐層、大數據技術層、大數據交易(應用)層。

圖片來源:中商產業研究院

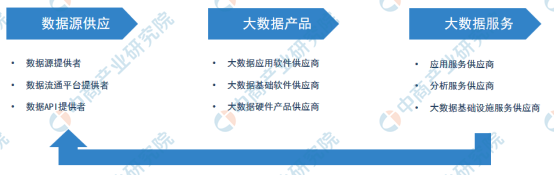

(四)大數據產業生態鏈

大數據產業鏈可以從數據源、大數據產品、大數據服務應用這三大塊來講。目前,我國的數據來源包括政府部門、企業數據采集及供應商、互聯網數據采集及供應商、數據流通平臺等。而大數據產品包括大數據平臺、云儲存、數據安全等基礎軟件產品;加工分析、解決方案等軟件產品;大數據采集、接入、存儲、傳輸等硬件設備產品。大數據服務方面,主要為應用服務、分析服務、基礎設施服務等供應商。

圖片來源:中商產業研究院

二、大數據行業發展環境

(一)國家相關政策支持產業發展

我國高度重視大數據在推進經濟社會發展中的地位和作用。2014年,大數據首次寫入政府工作報告,大數據逐漸成為各級政府關注的熱點,政府數據開放共享、數據流通與交易、利用大數據保障和改善民生等概念深入人心。此后國家相關部門出臺了一系列政策,鼓勵大數據產業發展。2021年7月,工信部發布《新型數據中心發展三年行動計劃(2021-2023年)》,提出到2023年底,全國數據中心機架規模年均增速保持在20%左右,平均利用率力爭提升到60%以上,總算力超過200 EFLOPS,高性能算力占比達到10%。

資料來源:中商產業研究院整理

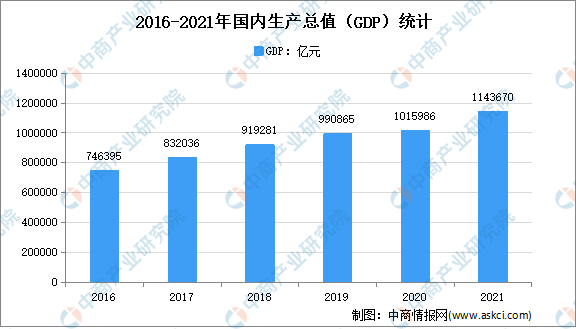

(二)經濟發展穩中有進

數據顯示,2021年前三季度,我國GDP為823131億元,按不變價格計算,同比增長9.8%,兩年平均增長5.2%。分產業看,第一產業增加值為51430億元,同比增長7.4%;第二產業增加值為320940億元,同比增長10.6%;第三產業增加值為450761億元,同比增長9.5%。經初步核算,2021年中國國內生產總值1143670億元,比上年增長8.1%,兩年平均增長5.1%。

數據來源:統計局、中商產業研究院整理

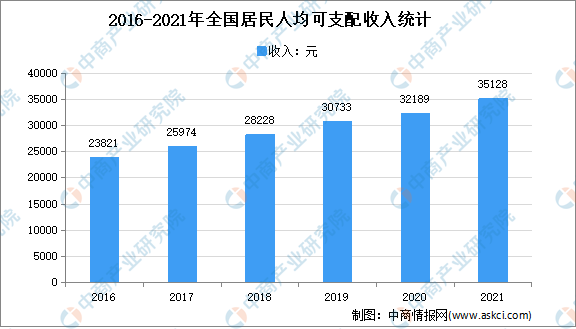

(三)消費水平提高為市場提供經濟基礎

2021年,全國居民人均可支配收入35128元,比上年名義增長9.1%,扣除價格因素,實際增長8.1%;比2019年增長14.3%,兩年平均增長6.9%,扣除價格因素,兩年平均實際增長5.1%。分城鄉看,城鎮居民人均可支配收入47412元,增長8.2%,扣除價格因素,實際增長7.1%;農村居民人均可支配收入18931元,增長10.5%,扣除價格因素,實際增長9.7%。。

數據來源:統計局、中商產業研究院整理

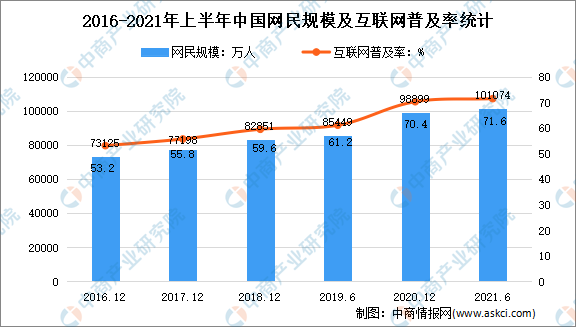

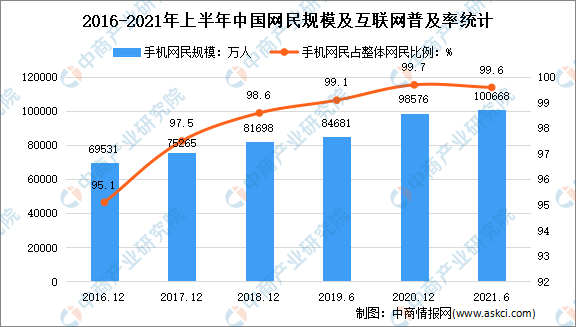

(四)互聯網普及率不斷提高

近年來,我國網民數量不斷增多,互聯網普及率持續提高,行業繁榮發展。截至2020年12月,我國的網民總體規模已占全球網民的五分之一左右。“十三五”期間,我國網民規模從6.88億增長至9.89億,五年增長了43.7%。數據顯示,截至2021年6月,我國網民規模為10.11億,較2020年12月新增網民2175萬,互聯網普及率達71.6%,較2020年12月提升1.2個百分點。

數據來源:CNNIC、中商產業研究院整理

(五)手機上網占比達99.6%

截至2021年6月,我國手機網民規模為10.07億,較2020年12月新增手機網民2092萬,網民中使用手機上網的比例為99.6%,與2020年12月基本持平。

數據來源:CNNIC、中商產業研究院整理

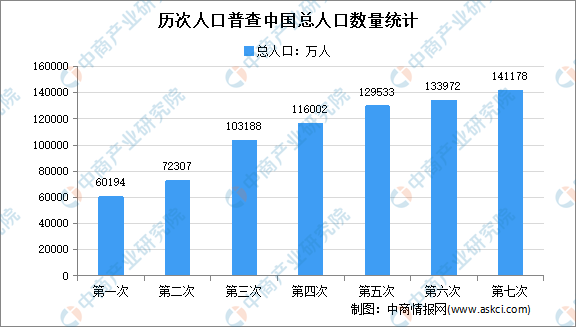

(六)人口增長消費主力龐大

第七次全國人口普查結果顯示,全國人口共141178萬人,與2010年的133972萬人相比,增加了7206萬人,增長5.38%;年平均增長率為0.53%,比2000年到2010年的年平均增長率0.57%下降0.04個百分點。數據表明,我國人口10年來繼續保持低速增長態勢。從年齡構成上看,少兒人口數量增加,比重上升。0-14歲少兒人口的數量比2010年增加了3092萬人,比重上升了1.35個百分點。

數據來源:統計局、中商產業研究院整理

(七)科技賦能行業發展

近年來,我國大數據行業穩步推進,科技賦能人工智能、云計算、VR、5G等,市場應用逐步從1、2線城市過度到3、4線城市,實現大數據行業科技體驗的普及化。在技術支持下,大數據結合緊密的行業逐步向工業、政務、電信、交通、金融、醫療、教育等領域廣泛滲透,行業應用逐漸向生產、物流、供應鏈等核心業務延伸,“脫虛向實”的趨勢明顯,大數據與實體經濟深度融合不斷加深,行業應用正在從消費端向生產端延伸,從感知型應用向預測型、決策型應用發展。

三、大數據市場現狀

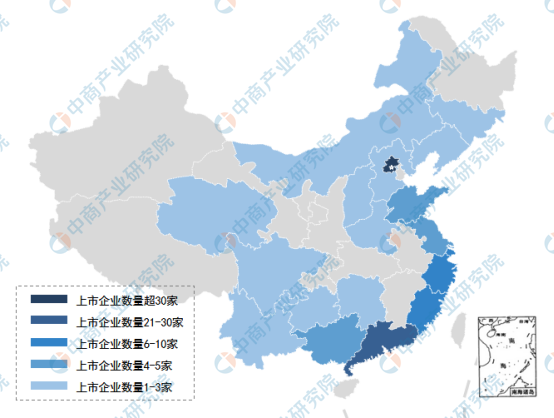

(一)大數據產業布局

從大數據產業地圖來看,當前大數據產業的地域布局中,東部沿海地區經濟相對較發達,大數據產業的上市企業多分布在北京以及東部沿海地區,其中主要以北上廣地區分布居多。據產業地圖顯示,北京市大數據產業上市企業數量最多,達到了37家。其次,廣東省為21家;上海則為10家,其余省份的大數據上市企業均在10家以下。

圖片來源:中商產業研究院

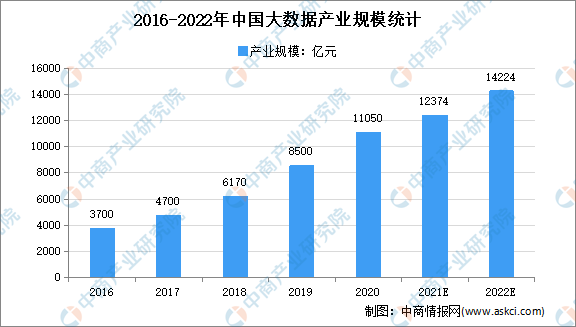

(二)大數據產業規模

2020年,我國大數據產業迎來新的發展機遇期,產業規模日趨成熟。在互聯網快速普及、物聯網加速滲透的背景下,PC、手機、傳感設備等全面興起,推動全球數據呈現倍數增長、海量集聚的特點,為大數據產業發展奠定了龐大的數據基礎。數據顯示,2016-2020年我國大數據產業規模逐漸增長,2020年大數據產業規模超1.1萬億元。中商產業研究院預測,2022年中國大數據產業規模將達14224億元。

數據來源:通信院、中商產業研究院整理

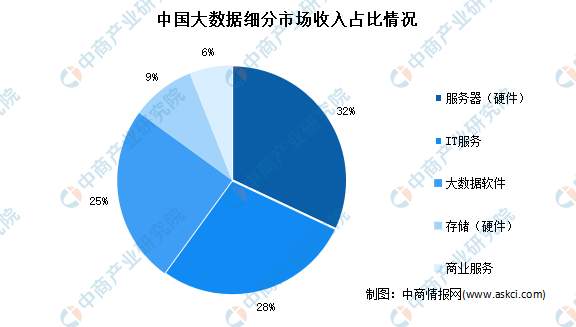

(三)大數據細分市場情況

細分來看,未來大數據產業中應用層的規模將占比最大。目前,大數據廣泛應用在工業、企業管理、交通、金融、醫療等方面,但應用深度仍有待挖掘。隨著技術的不斷提升,未來大數據技術的應用不管從縱向或是橫向來看都將更加廣泛,規模擴大。

除了應用以外,大數據產業衍生的其他產品也將不斷擴張,市場規模排名第二。硬件、技術作為必不可少的環節,在大數據產業規模中占比不小。而數據的來源、采集以及交易方面的市場占比則相對較小。

2020年,大數據硬件在中國整體大數據相關收益中將繼續占主導地位,占比高達41.0%;大數據軟件和大數據服務收入比例分別為25.4%和33.6%。而到2024年,隨著技術的成熟與融合、以及數據應用和更多場景的落地,軟件收入占比將逐漸增加,服務相關收益占比將保持平穩,而硬件收入在整體的占比則將逐漸減少。硬件、服務、軟件三者的比例將逐漸趨近于各占三分之一的比例。

數據來源:IDC、中商產業研究院整理

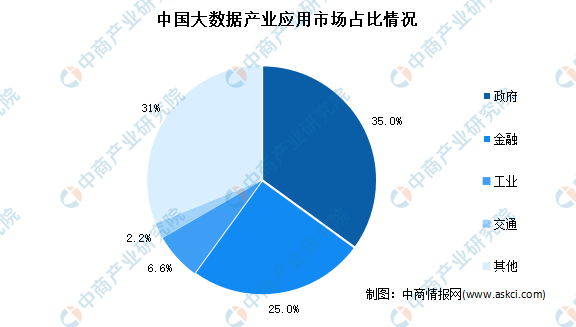

(四)大數據產業應用市場占比

從應用領域來看,目前大數據最廣泛應用于金融領域。未來,隨著大數據技術應用的覆蓋范圍變得更大,其他領域的領域將加強。

其中,政府部門大數據技術應用的占比將提高至一位。在大數據時代背景下,政府數字化轉型正在加速進行中,大數據技術的應用逐步加深,未來有望超越金融行業,成為大數據產業應用最方面的領域。金融領域位居第二,依然是大數據技術應用廣泛的行業之一。

數據來源:IDC、中商產業研究院整理

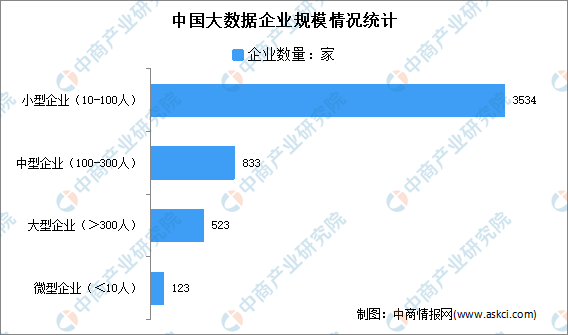

(五)大數據企業規模

目前,我國大數據企業規模為10-100人的小型企業占主導地位。數據顯示,我國大數據領域的企業超3000余家,而超70%的大數據企業為10人至100人規模的小型企業,在產業蓬勃向上的發展階段離不開中小企業發揮其在創新創業中的重要作用。政策上伴隨“新基建”成為拉動國內經濟發展的新一輪驅動力,大數據中小企業面臨的外部市場環境和依托的基礎設施也發生重大變化從而影響企業規模分布。

數據來源:IDC、中商產業研究院整理

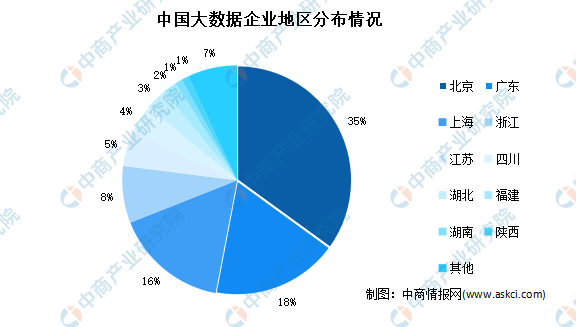

(六)大數據企業分布

目前,我國大數據企業主要分布在北京、廣東、上海、浙江等經濟發達省份。受政策環境,人才創新,資金資源等因素影響,北京大數據產業實力雄厚,大數據企業數量約占全國總數的35%。

2020年,隨著數字經濟發展熱潮興起、數字中國建設走向深入,我國大數據產業迎來新的發展機遇期,各區域更重視大數據發展與地區經濟結構轉型升級的緊密結合,同時各級政府也都更積極地探索數據驅動的政府服務模式創新。

數據來源:通信院、中商產業研究院整理

四、大數據重點企業分析

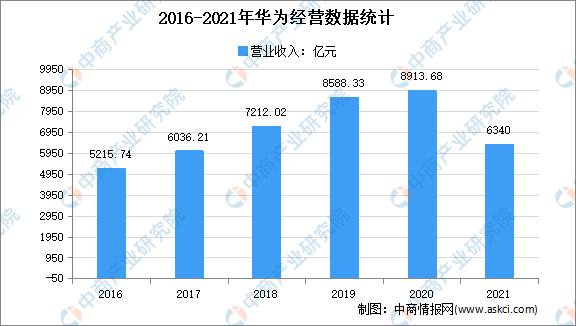

(一)華為

1、經營情況

華為創立于1987年,是全球領先的ICT基礎設施和智能終端提供商。華為發揮云、AI和聯接的協同優勢,提供穩定可靠、安全可信、可持續發展的公有云服務和混合云解決方案。已上線220多個云服務、210多個解決方案,在全球累計獲得80多個權威安全認證,發展超過19000個合作伙伴,匯聚160萬開發者,云市場上架應用超過4000個。

數據顯示,截至2020年底,全球700多個城市、253家世界500強企業選擇華為作為數字化轉型的合作伙伴。華為預計,2021年全年實現銷售收入約6340億人民幣。

數據來源:華為公司年報、中商產業研究院整理

2、主營產品分析

華為聚焦ICT基礎設施和智能終端,持續投入,以創新的ICT技術持續為客戶創造價值,助力全球科技抗疫、經濟發展和社會進步。目前,華為運營商業務受益于國內5G網絡高速建設;企業業務抓住了數字化與智能化轉型機遇;消費者業務進一步完善了PC、平板、智能穿戴、智慧屏等全場景智慧生活戰略布局。

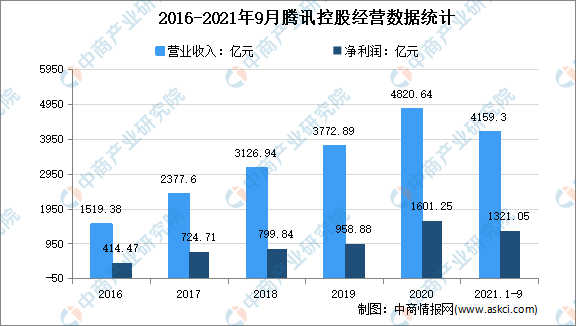

(二)騰訊

1、經營情況

騰訊,1998年11月誕生于中國深圳,是一家以互聯網為基礎的科技與文化公司。長期致力于社交平臺與數字內容兩大核心業務:一方面通過微信與QQ等社交平臺,實現人與人、服務及設備的智慧連接;另一方面為數以億計的用戶提供優質的新聞、視頻、游戲、音樂、文學、動漫、影業等數字內容產品及相關服務。2021年1-9月騰訊控股總營業收入為4159.3億元,凈利潤為1321.05億元。

數據來源:中商產業研究院整理

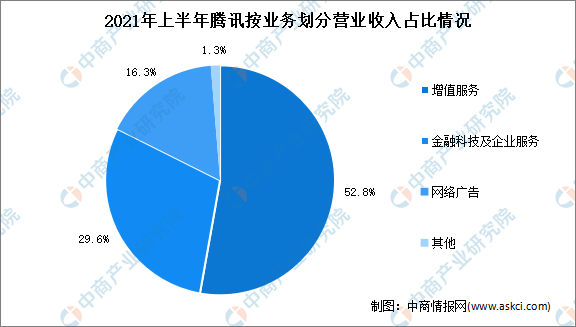

2、主營產品分析

數據顯示,2021年2季度,增值服務業務收入為720億元,與1季度相比基本保持穩定。金融科技及企業服務業務收入達419億元,同比增長40%。網絡廣告業務收入達228億元,同比增長5%。社交及其他廣告收入達195億元,同比增長5%。媒體廣告收入為33億元,與1季度相比基本保持穩定。

數據來源:中商產業研究院整理

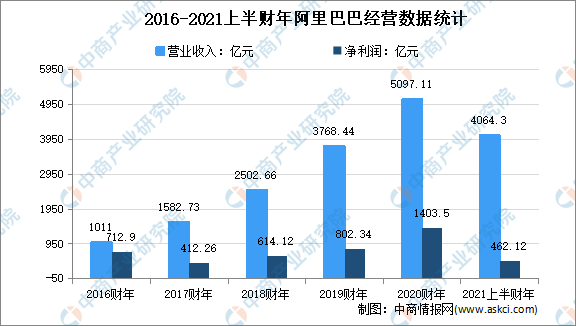

(三)阿里巴巴

1、經營情況

阿里巴巴網絡技術有限公司于1999年在浙江杭州創立。2014年9月19日,阿里巴巴集團在紐約證券交易所正式掛牌上市,創造了史上最大IPO記錄,股票代碼“BABA”,創始人為馬云。2019年11月26日,阿里巴巴港股上市,總市值超4萬億,登頂港股成為港股“新股王”。2021上半財年阿里巴巴總營業收入達4064.3億元,凈利潤達462.12億元。

數據來源:中商產業研究院整理

2、主營產品分析

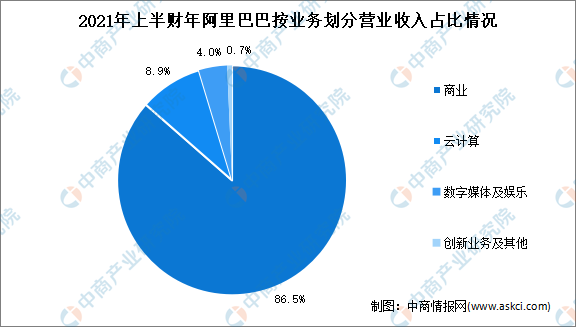

截至2021上半財年,阿里巴巴商業營業收入達3514.11億元,同比增長33%。云計算營業收入達360.58億元,同比增長31%。數字媒體及娛樂營業收入達161.54億元,同比增長7%。創新業務及其他營業收入達28.07億元,同比增長37%。

數據來源:中商產業研究院整理